行业资讯:B端和C端的双重机遇,促进速冻食品高速发展

一、速冻食品

速冻食品是指通过快速冷冻技术,将食品在短时间内降至冻结点以下,并使其中心温度达到-18℃以下,以迅速固定食品的新鲜度、营养成分和风味的加工食品。

速冻过程通常在-30℃以下的低温环境中进行,冷冻速率快,食品中的水分形成小的冰晶,对食品的组织结构破坏较小。

经包装储存于-18℃-20℃下(一般要求,不同食品要求温度不同)的连贯低温条件下,以保持其原有品质。

优点是以低温来保存食品原有品质,而不借助以抑菌为目的的防腐剂和添加剂,同时使食品营养最大限度地保存下来。

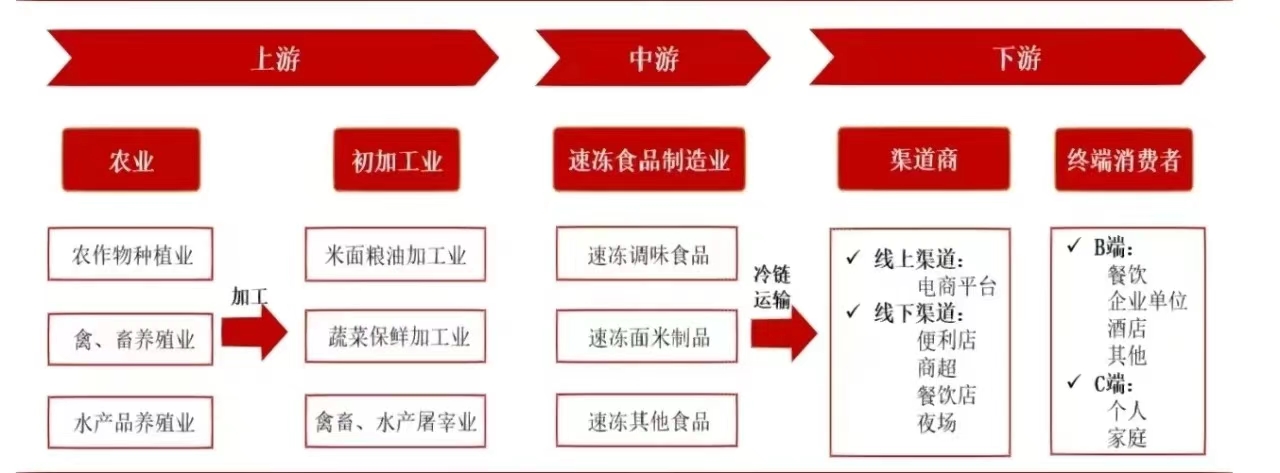

大型连锁餐饮自建中央厨房实现标准化,小型餐饮依赖第三方速冻供应商,两种模式存在一定互补关系但后者市场主要聚焦小B端,即市场流通端。

由于我国菜系丰富,区域间口味差异大,标准化难度高,因此在小B端的餐饮工业化过程中,速冻菜品更受欢迎。这些菜品通常口感差距小、使用量大、容易做标准化处理,如米面等主食类制品和丸子类肉制品。随着餐饮食材供应商的蓬勃发展,速冻和预制菜品的接受度越来越高,尤其是在B端市场。

未来,速冻行业在B端的发展有几个增量方向:一是品类扩充,从基础速冻产品向更多预制菜看齐;二是餐饮行业的快速增长推动速冻市场的增长;三是随着餐饮市场的发展,B端的渗透率提升。

三、速冻食品在中国的发展阶段

1. 起步阶段(1980年代至1990年代中期):

在这个阶段,速冻食品开始在中国市场出现,但市场规模较小,消费者认知度低。

速冻食品的种类有限,主要是汤圆、水饺等基础产品。

生产技术和设备相对落后,产品品质和多样性有待提高。

2. 成长阶段(1990年代中期至2000年代中期):市场需求逐渐增长,速冻食品的种类和数量开始增多。

出现了一些知名的速冻食品品牌,如三全、思念等。

生产技术逐步提升,冷链物流开始发展,产品品质和销售渠道得到改善。

3. 快速发展阶段(2000年代中期至今):

市场规模迅速扩大,消费者对速冻食品的接受度提高。

产品线更加丰富,包括速冻面点、肉类制品、预制菜肴等。

冷链物流体系日益完善,电商渠道的兴起为速冻食品的销售提供了新的平台。

行业竞争加剧,品牌之间的差异化竞争日益明显。

消费者对健康、营养、便捷的需求推动了速冻食品的创新和发展。

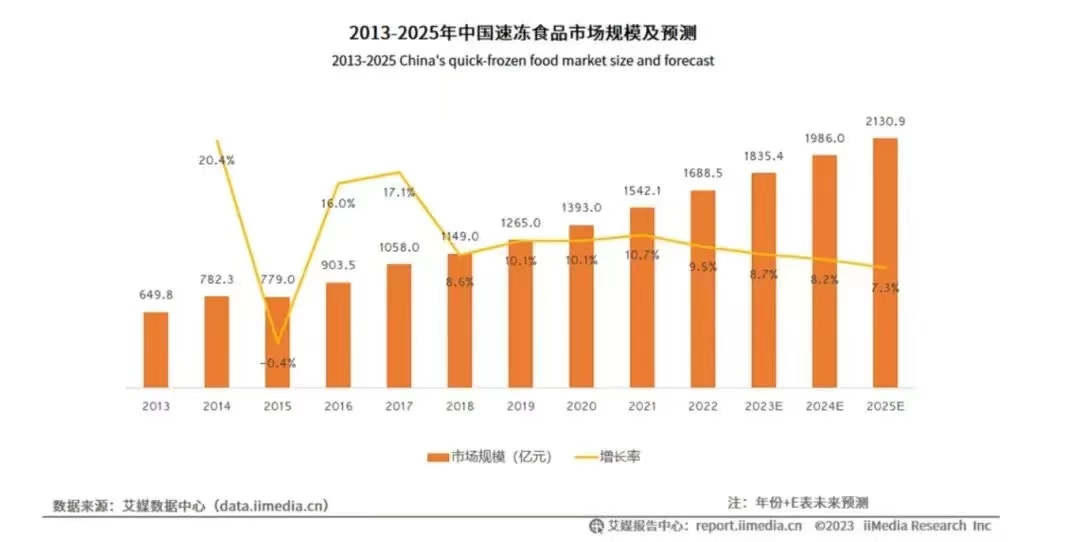

目前,速冻食品在中国正处于快速发展阶段,随着消费者生活节奏的加快和健康意识的提高,以及冷链物流的进一步优化,速冻食品的市场潜力仍然巨大,未来有望继续保持稳定增长。

在餐厅市场中,餐饮食材大概占40%左右,随着餐饮市场规模的扩大,对食材的需求日益增长,速冻食品在餐饮食材供应中占据越来越重要的地位,预计随着餐饮市场的增长,速冻市场规模不断增长。特别是餐饮产业链中游食材供应商规模扩大,团餐服务企业增多,食品加工企业通过平台服务下游,推动了行业整体发展。

五、C端发展前景可观

传统速冻水饺、汤圆等产品在C端市场占有较大份额,且行业集中度较高。

近年来,火锅制品、米面制品、预制菜等新兴品类在C端销售增长迅速,特别是预制食品近几年的增长非常显著。

消费者对速冻食品的接受度在提升,企业也在积极进行消费者教育和推广。

由于速冻食品需要冷藏,C端的销售渠道主要集中在商超和便利店。近年来冷链物流的发展使得网络销售量逐渐增加。速冻食品在C端的竞争力表现为产品受欢迎程度、渠道覆盖率水平和整体性价比。

未来,速冻食品在C端市场的拓展动力包括消费者对速冻食品的接受度提升、年轻人做饭技能减退导致家庭对食材便捷性的需求增加、居民收入水平提升和对预制食品价格敏感度降低等因素。便利店的普及也为预制食品提供了便利的场所,促进了预制菜的接受程度。

{kind=link}

{kind=link}